Trwa gra giełdowa Turbo Wyzwanie, w której można też inwestować w zagraniczne spółki. Sprawdzamy jak wygląda ich sytuacja

W dniu 6 listopada wystartowała nowa edycja gry inwestycyjnej, inaugurując kolejny etap Turbo Wyzwania organizowanego przez ING Bank N.V., głównego emitenta certyfikatów Turbo notowanych na Giełdzie Papierów Wartościowych. Na warszawskim parkiecie istnieją atrakcyjne opcje inwestycyjne, umożliwiające inwestorom zaangażowanie się w czołowe przedsiębiorstwa technologiczne notowane m.in. w Nasdaq100.

Wyniki Take-Two Interactive: przebijają konsensus Wall Street, a premiera GTA 6 rozgrzewa świat

W ofercie ING znajduje się kilka certyfikatów, dających takie możliwości. Dostępne narzędzia opierają się na akcjach wiodących przedsiębiorstw technologicznych z USA, takich jak Tesla, Apple, Nvidia, Amazon i Alphabet (Google).

Dodatkowo, poprzez certyfikaty Turbo, istnieje możliwość uzyskania ekspozycji na kurs akcji kilku niemieckich firm, takich jak Deutsche Bank czy Volkswagen. Interesujące jest to, że dostępne są również certyfikaty odzwierciedlające kurs akcji polskiego InPostu, notowanego w Amsterdamie.

W kontekście trwającej Gry Inwestycyjnej, przedstawiamy poniżej przegląd kursów akcji zagranicznych przedsiębiorstw, dla których dostępne są certyfikaty Turbo. Mamy nadzieję, że ta informacja okaże się pomocna podczas wybierania odpowiedniej strategii na ostatnie dni trwania gry. To aktualizacja artykułu „Wkrótce rusza gra giełdowa Turbo Wyzwanie. Można inwestować też w zagraniczne spółki, podpowiadamy jakie" (link).

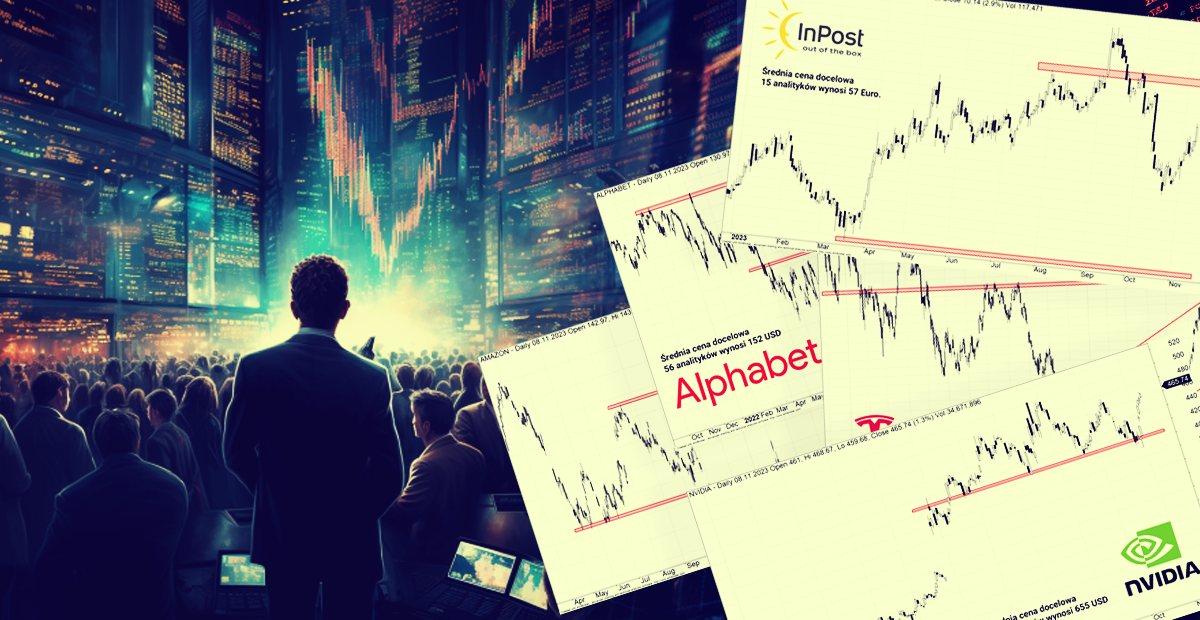

Sytuacja techniczna zagranicznych spółek, dla których dostępne są certyfikaty Turbo

W trzecim kwartale 2023 roku InPost odnotował imponujący wzrost skorygowanej EBITDA o 40,3%, osiągając 639,4 mln zł, choć prognozy zakładały 642,9 mln zł. Jak podaje PAP Biznes, zysk netto w tym okresie wyniósł 250,4 mln zł, przewyższając konsensus analityków o 33,3 mln zł. EBIT Grupy wzrósł o 74,9% rok do roku, osiągając 332 mln zł, mimo że prognozy sięgały 343,8 mln zł. Przychody InPostu wzrosły o 22,3% rdr, osiągając 2,067 mld zł, chociaż konsensus zakładał 2,11 mld zł. Firma podkreśla, że ten wynik był rezultatem większych wolumenów na wszystkich rynkach.

Prezes Rafał Brzoska wyraził dumę z wyjątkowego sukcesu w III kwartale, podkreślając wzrost skorygowanej EBITDA Grupy o 40% i dynamiczną ekspansję zarówno na rynku krajowym, jak i międzynarodowym. W trzecim kwartale Grupa obsłużyła 210,4 mln przesyłek, co oznacza wzrost o 18% rdr. W Polsce InPost ustanowił nowy rekord, obsługując 140,4 mln przesyłek, szybciej rosnąc niż cały rynek.

W Wielkiej Brytanii InPost dostarczył 13,4 mln paczek, generując przychody w wysokości 125,2 mln zł, co oznacza wzrost o 138,9% rdr. W tym okresie Wielka Brytania osiągnęła swój pierwszy w historii rentowny kwartał pod względem skorygowanego zysku EBITDA, wynoszącego 11,3 mln zł. Dodatkowo, w trzecim kwartale 2023 roku Grupa InPost odnotowała dodatnie wolne przepływy pieniężne (FCF) w wysokości 310,9 mln zł.

Kurs akcji InPost zareagował wzrostami na publikację powyższych danych w czasie czwartkowej sesji.

Największy rajd na akcje amerykańskich spółek od 2 lat. Fundusze hedgingowe wracają na parkiet

Analityk HSBC zaleca zakup akcji Amazona

Analityk HSBC Global Research, Christopher Johnen, zaleca zakup akcji Amazon, uznając Amazon Web Services (AWS) za „klejnot koronny" spółki. Według Johnena, potencjał rozwoju AWS może przewyższyć wzrost flagowego biznesu e-commerce Amazon.com. W swojej rekomendacji „Kupuj", Johnen ustala cenę docelową na poziomie 160 USD, co oznaczałoby wzrost o 15% w porównaniu do ceny zamknięcia akcji w środę. Akcje Amazon zareagowały na tę rekomendację wzrostem o 0,8% do 138,07 USD, przy czym od początku roku zyskały już 64%. Optymizm analityka co do usługi chmurowej pojawia się w kontekście oczekiwań inwestorów co do ponownego przyspieszenia wzrostu AWS. Podczas rozmowy dotyczącej wyników finansowych za trzeci kwartał, dyrektor finansowy Brian Olsavsky zauważył, że mimo wysiłków klientów zmierzających do obniżenia kosztów, AWS odnotował wzrost sprzedaży. Johnen podkreśla, że spowolnienie w AWS wynika raczej z szerszego otoczenia gospodarczego niż trwałego spadku. „Inwestorzy powinni być pewni długoterminowych możliwości wzrostu wynikających z przejścia do chmury" - podkreśla Johnen w swojej analizie.

W czasie ostatnich dni kurs akcji Amazon urósł kilka procent.

WeWork na skraju bankructwa. Spółka złożyła wniosek o upadłość

Wyniki Alphabet przekraczają oczekiwania, choć spadek kursu stawia przed spółką wyzwania

Jeżeli chodzi o spółkę Google`a, to w tym tygodniu opublikowaliśmy artykuł „Przejściowe problemy Google’a nie wpływają na jego atrakcyjność – oceniają analitycy, widząc w akcjach wciąż 24% potencjał wzrostu" (link).

Wyniki Alphabet za trzeci kwartał 2023 przekroczyły oczekiwania, jednak spadek kursu spowodowany słabszym wzrostem w segmencie usług chmury. Analitycy Morningstar uważają to za przejściowe problemy, widząc w Alphabet nadal duży potencjał wzrostu. Cena docelowa wynosi 161 USD, oferując ok. 24% wzrostu. Mimo trudności, Alphabet utrzymuje przewagę nad konkurencją, co czyni spadki kursu okazją dla inwestorów. Trzeci kwartał poza chmurą był udany, ale negatywna reakcja rynku wynikała z porównania wyników z Microsoftem, co skłoniło do rozważenia ryzyka utraty rynku przez Alphabet.

Technicznie, kurs akcji Alphabet stara się odrobić ostatnie, dosyć dynamiczne straty.

Tesla szuka swojego momentu

Tesla doświadcza swojego „momentu iPhone'owego" i rozważa model biznesowy wzorowany na Apple App Store. Analityk Morgan Stanley, Adam Jonas, sugeruje, że przyszłe zyski Tesli mogą zależeć bardziej od oprogramowania niż samych pojazdów elektrycznych. Jonas porównuje Teslę do Apple, zachęcając do przesunięcia firmy w kierunku oprogramowania i usług, podobnie jak gigant technologiczny.

Najważniejszym punktem Jonas z Morgan Stanley jest rozwinięcie oprogramowania wspomagającego kierowcę, które Tesla sprzedaje obecnie za 199 USD miesięcznie. Planuje się przekształcenie go w autonomiczne oprogramowanie, umożliwiające rozwój biznesu robotaxi. To podejście ma również potencjał generowania przychodów poprzez licencjonowanie oprogramowania dla innych producentów samochodów.

Analityk RBC, Tom Narayan, podziela ten pogląd, widząc większość korzyści dla akcji Tesli w przekształceniu się w dostawcę samojezdnego oprogramowania.

Mimo pewnych obaw dotyczących utraty szacunków zysków i potrzeby rozszerzenia oferty pojazdów, analitycy utrzymują optymistyczne prognozy dla Tesli. Jonas z Morgan Stanley wycenia akcje Tesli na 380 USD, co przekłada się na około 1.2 bln USD. To optymistyczna prognoza w porównaniu do średniej ceny docelowej wynoszącej około 242 USD.

Inwestorzy czekają na rozwinięcia w strategii Tesli, które mogą przynieść korzyści zarówno w obszarze sprzedaży pojazdów, jak i oprogramowania.

W czasie ostatnich dni kurs akcji Tesli utrzymuje się na podobnym poziomie.

Upadek króla kryptowalut: Założyciel giełdy FTX, Sam Bankman-Fried uznany winnym oszustwa

Nvidia będzie dostarczać chipy do Chin

Nvidia stawia czoła ograniczeniom w eksporcie chipów AI do Chin i reaguje na natychmiastowe obostrzenia licencyjne, wprowadzając trzy nowe chipy: HGX H20, L20 PCIe i L2 PCIe. Te modyfikacje jednostek przetwarzania grafiki mają sprostać nowym amerykańskim przepisom. Oczekuje się, że ogłoszenie nowych chipów nastąpi w najbliższy czwartek. Poprzednie ograniczenia dotyczyły chipów H800 i A800, specjalnie zaprojektowanych dla chińskiego rynku. Pomimo początkowych spadków akcji po pierwotnych informacjach o ograniczeniach, Nvidia odrobiła straty, podkreślając brak krótkoterminowych skutków finansowych.

Niewykluczone, że w oparciu o najnowsze informacje dot. eksportu chipów do Chin kurs akcji ponownie zaatakuje tegoroczne maksima, do których jest coraz bliżej.

Wyniki Apple przebiły oczekiwania analityków, ale perspektywy nie są już tak optymistyczne

Wyniki finansowe Apple lekko przewyższają oczekiwania, ale kurs akcji spada z powodu ostrożnych prognoz na grudzień

Najnowsze wyniki kwartalne Apple, ogłoszone w czwartek, okazały się nieco lepsze niż przewidywano. Jednak prognozy firmy na grudniowy kwartał nie spełniły oczekiwań Wall Street.

Apple przewiduje, że ogólny przychód za grudniowy kwartał będzie mniej więcej taki sam jak rok wcześniej; szacunki konsensusu zakładały wzrost o 5% w porównaniu do roku poprzedniego.

CEO Apple, Tim Cook, powiedział podczas rozmowy konferencyjnej z analitykami, że firma zmagała się z „nierównym otoczeniem makroekonomicznym" w trzecim kwartale, ale nadal „inwestuje w przyszłość i zarządza długoterminowo".

Na pytanie o prace Apple nad sztuczną inteligencją generatywną, Cook powiedział, że firma prowadzi prace w tym obszarze. „Możesz być pewien, że inwestujemy, inwestujemy dość dużo”, ale odmówił podania szczegółów dotyczących tego, w jakiej formie mogą się te prace objawić. Za IV kwartał zakończony 30 września Apple osiągnęło przychód w wysokości 89,5 mld USD, co oznacza spadek o 1% w porównaniu z rokiem poprzednim, ale jest nieco powyżej prognozy Wall Street, która zakładała 89,3 mld USD. To już czwarty z rzędu kwartał, w którym Apple zgłasza spadek przychodów rok do roku. Zysk wyniósł 1,46 USD na akcję, nieco powyżej konsensusu Wall Street, który wynosił 1,39 USD na akcję według FactSet. Marża brutto wyniosła 45,2%, nieco powyżej zakresu prognozowego od 44% do 45%.

W ciągu kwartału przychody z iPhone'ów wyniosły 43,8 mld USD, wzrost o 3%, czyli zgodnie z oczekiwaniami ulicy. Największą pozytywną niespodzianką były przychody ze świadczenia usług, które wzrosły o 16% do 22,3 mld USD, powyżej konsensusu wynoszącego 21,4 mld USD. Przychody z akcesoriów wyniosły 9,3 mld USD, co oznacza spadek o 3% i około 200 mln USD poniżej prognoz Wall Street. Przychody z komputerów Mac spadły o 34% do 7,6 mld USD, o 900 mln USD poniżej prognoz Wall Street, podczas gdy przychody z iPada wyniosły 6,4 mld USD, spadek o 10%. Łączne przychody z produktów wyniosły 67,2 mld USD, spadek o 5% w porównaniu z rokiem poprzednim.

Przychody z Chin wyniosły 15,1 mld USD, spadek o 2,5% w porównaniu z analogicznym okresem roku poprzedniego, podczas gdy region Ameryk miał przychód w wysokości 40,1 mld USD, wzrost o mniej niż jeden procent. Przychody z Europy nieznacznie spadły do 22,5 mld USD. Przychody z Japonii spadły o 3,4%, a przychody z pozostałej części Azji były niemal na tym samym poziomie, wynosząc 6,3 mld USD. Za pełny rok fiskalny przychody Apple spadły o 3%, do 383,3 mld USD, z zyskiem wzrosł o dwa centy, osiągając 6,13 USD na akcję.

Firma podała, że ma teraz ponad 1 miliard subskrypcji płatnych, przy bazie zainstalowanych ponad 2 miliardów urządzeń. Apple zakończyło kwartał z 51 mld USD netto. Firma odkupiła akcje o wartości 15,5 mld USD w danym kwartale.

Kurs akcji próbuje zakończyć trwającą od przełomu sierpnia i września korektę.

Kolejny miesiąc spadków na głównych indeksach. USA lekko się poprawia, a reszta spada coraz głębiej

Szczegółowe informacje na temat zasad działania i mechanizmów certyfikatów Turbo można znaleźć w naszym artykule zatytułowanym Certyfikaty Turbo: jak inwestować z lewarem, ale bez margin call. Zaprezentowaliśmy w nim, jak funkcjonują certyfikaty Turbo oraz jakie są z nimi związane korzyści i ryzyka.

Ponadto, dla naszych czytelników przygotowaliśmy także specjalny podcast Jak inwestować z lewarem, ale bez margin call - Bartosz Sańpruch, Grupa ING - Podcast 21% rocznie jak inwestować, gdzie w jeszcze większych szczegółach omawiamy wszystkie istotne aspekty inwestowania w certyfikaty Turbo.

Więcej informacji o certyfikatach Turbo i ich budowie można również znaleźć na dedykowanej stronie: www.ingturbo.pl/akademia, a Grze Inwestycyjnej pod adresem https://www.grainwestycyjna.pl/.

Materiał powstał we współpracy z partnerem.