Geograficzna dywersyfikacja, dlaczego warto pomyśleć o przeniesieniu części środków finansowych poza polski system finansowy

Sytuacja rynkowa na polskiej giełdzie i polskiej walucie pozostaje nerwowa. Kryzys geopolityczny i związany z nim kryzys energetyczny mocno wpływają na nasz rynek kapitałowy. Z każdej sytuacji można wyciągnąć jednak coś pozytywnego i być może dzisiaj, jak nigdy dotąd, mamy najlepszy moment na to, aby zacząć myśleć o geograficznej dywersyfikacji majątku.

W najnowszym wideo, które w ramach serii "Kryzysowy plecak finansowy" przygotowaliśmy razem z kanałem Finansowy Preppers, poruszyliśmy temat geograficznej dywersyfikacji majątku. Po materiale poświęconym przechowywaniu majątku w fizycznym kruszcu i sposobom jego transportu przyszedł czas na kwestie związane z prostym i szybkim przeniesieniu swoich środków poza polski system finansowy. Bezpośrednim impulsem do tego jest chęć potrójnej dywersyfikacji ryzyka. Chodzi o dywersyfikację geograficzną miejsca gdzie przetrzymujemy nasze środki, dywersyfikację ryzyka walutowego oraz dywersyfikację geograficzną naszych inwestycji.

W kryzysie złoto może być lepsze niż gotówka, zwłaszcza jeżeli chcesz fizycznie uciekać z kapitałem

Polski home bias

Przez wiele lat polscy inwestorzy mocno koncentrowali swoje inwestycje na krajowym rynku. Stosunkowo dobrze rozwinięty krajowy rynek kapitałowy i jeden z najnowocześniejszych sektorów bankowych na świecie, nie skłaniały do myślenia o przenoszeniu swoich środków poza Polskę. Ostatnie lata spowodowały jednak znaczący wzrost dostępności zagranicznych usług finansowych i udostępnienie wielu możliwości.

Myśląc jednak o przenoszeniu środków finansowych poza Polskę nie należy zapominać o bezpieczeństwie. Rosnące obecnie ryzyko geopolityczne w naszym regionie zmienia bowiem myślenie. Wszelkie decyzje należy podejmować jednak odpowiedzialnie, nie zapominając o najważniejszej kwestii, jaką jest bezpieczeństwo miejsca, w którym przetrzymywać będziemy nasze środki. O tym, że warto pomyśleć o przeniesieniu części środków poza polski system finansowy i jak to zrobić w prosty sposób, mając ograniczone zasoby opowiadamy w najnowszym odcinku "Kryzysowego plecaka finansowego".

Pierwszy krok w dywersyfikacji

Otwarcie rachunku w zagranicznym banku to pierwszy krok w finansowej dywersyfikacji. Otrzymujemy bowiem możliwość dywersyfikacji geograficznej środków wraz z ograniczeniem ryzyka walutowego. Warto jednak realizować to rozsądnie, o czym będziemy mówić w kolejnych materiałach. Partnerami drugiego nagrania z serii "Kryzysowy plecak finansowy" są Mennica Skarbowa i Saxo Bank.

Oprocentowanie rachunków inwestycyjnych w Saxo Bank – nowe zasady od października

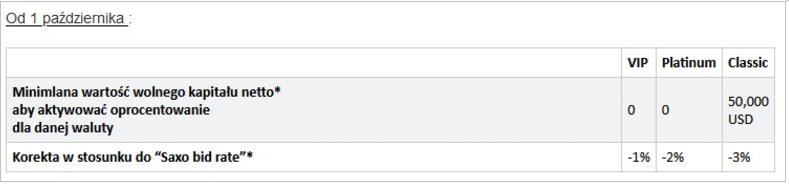

Od 1 października 2022 Saxo Bank wprowadził też nowe zasady oprocentowania rachunków maklerskich. Oznacza to, że po spełnieniu określonych warunków nasze środki finansowe na rachunku, nawet gdy ich nie inwestujemy, pozostają oprocentowane. W praktyce to oznacza, że wolne środki na rachunku mogą być oprocentowane na poziomie nawet powyżej 5%.

Zmiany, które wprowadził Saxo Bank to likwidacja kwoty minimalnej aktywującej oprocentowanie na kontach VIP i Platinum oraz jej znaczące obniżenie dla kont Classic. Ponadto, wprowadzone zostają atrakcyjniejsze warunki dla kont Platinum w zakresie wyższego efektywnego oprocentowania.

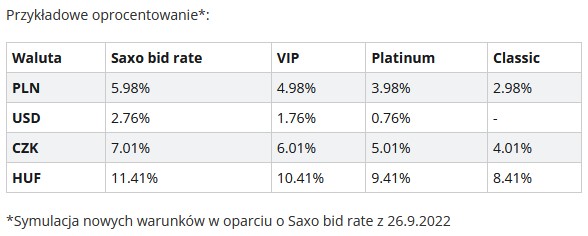

Oprocentowanie rachunku jest naliczane poprzez odjęcie marży od tzw. „Saxo bid rate”, który bazuje na wysokości stóp procentowych dla danej waluty. Szczegóły znaleźć można pod tym adresem (w sekcji Oprocentowanie depozytów).

Od 1 października oprocentowanie rachunków jest dużo atrakcyjniejsze, dzięki czemu środki przeznaczone na inwestycje będą pracowały dzięki odsetkom.

Przykładowo, oprocentowanie w poszczególnych walutach dla każdego rodzaju rachunków wygląda następująco:

Odsetki mają być wypłacane od pełnej kwoty, jeśli wolny kapitał netto jest powyżej wskazanego progu. Co istotne, Saxo Bank nie stosuje żadnego górnego limitu kwoty.

Przykładowo zatem, jeśli klient Saxo Banku ma podstawowe konto, czyli rachunek Classic i wolny kapitał netto w PLN jest większy niż 50 000 USD (około 240 000 PLN), to może zarobić 2,98% w skali roku od całej kwoty. Jeśli stopy procentowe w Polsce ponownie wzrosną, to to oprocentowanie będzie stosownie wyższe.

Ważna informacja

Materiał zawiera link reklamowy Saxo Banku. Autorzy materiału uzyskują wynagrodzenie z tego tytułu.