Sektor obronny ma duży potencjał. Analitycy Citi wskazali dwie spółki, które mogą mocno wzrosnąć

Wydatki na zbrojenia wydają się osiągać szczyt, a rosnące deficyty budżetowe budzą obawy. Jednak analitycy z Citi twierdzą, że ta branża ma przed sobą znacznie lepsze perspektywy, niż wielu sądzi. Pomimo obecnych trudności, sektor obronny kryje w sobie potencjał, który może przynieść znaczące zyski w dłuższej perspektywie. W najnowszym raporcie, Citi wskazuje na dwie konkretne akcje, które zasługują na szczególną uwagę inwestorów, sugerując, że obecny pesymizm na rynku może być okazją do korzystnych inwestycji.

Rheinmetall największym beneficjentem inwestycji KE w produkcję amunicji artyleryjskiej. Akcje niemieckiego producenta broni najwyżej w historii

W ciągu ostatnich pięciu lat akcje głównych graczy w sektorze obronnym, takich jak Boeing, Lockheed Martin, General Dynamics, Northrop Grumman i RTX, zyskały średnio około 30%. To wynik o 50 punktów procentowych gorszy niż indeks S&P 500 w tym samym czasie.

Boeing zaniża średnią wyników. Boeing, zmagający się z problemami związanymi z modelem 737 MAX, odnotował spadek o prawie 50%. Po uwzględnieniu tego czynnika, różnica w wynikach w porównaniu z S&P 500 zmniejsza się do 30 punktów procentowych.

Akcje Boeinga są dostępne na platformie SaxoTraderGo pod tym linkiem

Boeing walczy z kryzysem: CEO opuszcza firmę. Akcje spadły ponad 25%

Jak widać na akcjach Boeing skończyły się spadki i to na wcześniej spodziewanym poziomie. W zeszłym tygodnie akcje odnotowały wzrost ponad 3% na jednej sesji. Co ciekawe, ten pozytywny wynik nie był spowodowany żadnymi ruchami ze strony Wall Street. Nie odnotowano podwyżek ocen ani zmian w cenach docelowych, a Boeing nie ogłosił żadnych istotnych nowości.

Źródłem optymizmu okazało się natomiast ujawnienie przez fundusz hedgingowy Appaloosa Management swojego zaangażowania w akcje Boeinga w kwartalnym raporcie do SEC. Fundusz, zarządzany przez miliardera Davida Teppera, właściciela Carolina Panthers, nabył 225 000 akcji Boeinga. W lutym Appaloosa nie posiadała takich udziałów. Zakupy dokonane przez znanych inwestorów często przyciągają uwagę innych graczy na rynku.

Od 1993 roku Appaloosa osiągnęła roczną stopę zwrotu brutto przekraczającą 28%, a netto 23-25%, według Institutional Investor.

Pomimo czwartkowego wzrostu, akcje Boeinga wciąż są około 30% poniżej poziomu z początku roku. Największy spadek miał miejsce po incydencie 5 stycznia, kiedy to awaria drzwi awaryjnych w samolocie 737 MAX 9 obsługiwanym przez Alaska Air Group spowodowała spowolnienie produkcji, obniżenie prognoz zysków i zwiększenie nadzoru regulacyjnego.

David Tepper's Appaloosa adds Adobe, Boeing, exits GM among Q1 buys, sells

Brad Barket Appaloosa Management, the hedge fund founded by billionaire investor David Tepper, took fresh stakes in Adobe (NASDAQ:ADBE), with 350K shares,...

Source: https://t.co/1cHYe2dY5i— sinyalbak (@sinyalbak) May 16, 2024

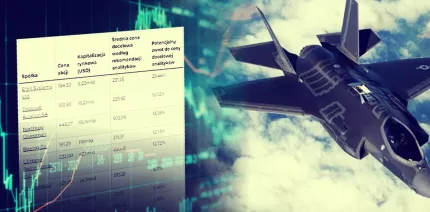

Spółki zbrojeniowe na giełdzie USA i rynkach europejskich. 16 podmiotów z rekomendacjami analityków

Obecny, znacznie obniżony poziom cen akcji może być jednym z powodów, dla których zakup przez Appaloosa wywołał taki wzrost. Inwestorzy szukają sygnałów wskazujących na odbicie, a wyraz zaufania ze strony funduszu Teppera jest jednym z takich sygnałów.

Chociaż Gursky rekomenduje także akcje Boeinga, to wskazuje, że problemy z 737 MAX ciągną firmę w dół. Od stycznia akcje Boeinga spadły o 28%, co wynika z incydentu z udziałem 737 MAX 9, który spowodował spowolnienie produkcji i wzmożony nadzór regulacyjny.

Na Wall Street panuje sceptycyzm wobec sektora obronnego. Średni wskaźnik „kupuj" dla akcji w tym sektorze wynosi około 45%, a po wyłączeniu Boeinga spada do 42%. Dla porównania, średni wskaźnik „kupuj" dla akcji z indeksu S&P 500 wynosi około 55%.

General Dynamics cieszy się największym uznaniem analityków, z 75% rekomendacji „kupuj". Boeing ma 60% takich rekomendacji. Średnie wskaźniki „kupuj" dla RTX i Northrop wynoszą odpowiednio 32% i 36%, podczas gdy Lockheed ma najniższy wskaźnik na poziomie około 21%.

Inwestorzy martwią się przyszłością sektora

Jednym z powodów słabych wyników jest obawa inwestorów, że wysokie wydatki rządowe na obronność osiągnęły szczyt, a deficyty budżetowe mogą ograniczyć dalszy wzrost sektora. Jason Gursky z Citi uważa jednak, że obawy te są przesadzone. W poniedziałkowym raporcie zwrócił uwagę, że budżety departamentu obrony są źle interpretowane. Przewiduje on około 5% roczny wzrost wydatków na zbrojenia do końca dekady, co jest znacznie wyższe od oczekiwań inwestorów wynoszących 2%.

Gursky przewiduje, że zwroty dla akcjonariuszy w formie wykupu akcji i dywidend będą rosnąć na średnim lub wysokim poziomie jednocyfrowym w ciągu najbliższych kilku lat. Jego ulubionymi spółkami są Lockheed Martin i General Dynamics, obie z rekomendacją „kupuj". Gursky ustalił cenę docelową dla Lockheed Martin na poziomie 525 USD za akcję, podczas gdy w poniedziałek akcje te kosztowały 471,03 USD. Dla General Dynamics cena docelowa wynosi 320 USD, przy obecnej cenie 294,79 USD.

Akcje Lockheed Martin są dostępne na platformie SaxoTraderGo pod tym linkiem

Akcje General Dynamics są dostępne na platformie SaxoTraderGo pod tym linkiem

Pomimo ogólnego pesymizmu, Jason Gursky z Citi widzi w tym szansę. Jego optymistyczne prognozy dotyczące wzrostu wydatków na obronność mogą okazać się korzystne dla inwestorów gotowych zainwestować w ten niedoceniany sektor.

Artykuł przygotowany przy wykorzystaniu narzędzi inwestycyjnych Saxo Banku, partnera serwisu Strefa Global Market. Materiał zawiera linki partnerskie, a serwis czerpie z nich korzyści finansowe.

Opcjonalnie: https://zagranica.strefainwestorow.pl/